La storia di Federico è davvero singolare, quanto eccezionale. Non contento dei suoi studi economici, trovandosi demotivato e credendo di impiegare malamente il suo tempo, Federico decise di entrare nel mondo della borsa, senza particolari ambizioni ma con tanta curiosità.

Il suo successo è stato inizialmente considerato fortunoso. Il fato non poteva però incidere con una tale regolarità e frequenza nei suoi successi, che portavano nelle tasche di Federico Etego somme di denaro sempre più crescenti.

Le strategie di Federico si sono puntualmente rilevate esatte, al punto da far crollare molte certezze di operatori di borsa ben più esperti.

Ad oggi, Federico Etego può definirsi a tutti gli effetti il "re della borsa", l'impero economico che si è riuscito a costruire intraprendendo questa professione conosce pochi limiti e confini, risultando illimitato ed in continua espansione.

giovedì 23 maggio 2013

venerdì 3 maggio 2013

Tasso d'interesse reale, nominale e ipotesi di Fisher

Le aspettative, in economia, come nella vita reale, sono fondamentali e determinanti.

Come ci insegna Lucas, quel che ci si attende, può già da solo influire sullo stato dell'economia.

Analizzando i tassi d'interesse, ne troviamo di due differenti tipi: i tassi di interesse reali (rientranti nella curva IS) ed i tassi di interesse nominali (rientranti nella curva LM).

I tassi d'interesse reali, si possono approssimativamente definire uguali agli interessi nominali meno l'inflazione attesa.

Suppendo un aumento dello stock di moneta, come sappiamo dalle sue influenze, la curva LM si sposterà verso il basso, determinando una riduzione del tasso d'interesse.

Nel breve periodo, quest'aumento della moneta, si rifletterà su una riduzione del tasso d'interesse sia nominale che reale.

Nel medio periodo invece le cose cambiano. Se la produzione torna sul suo livello livello, con la conseguenza che lo farà anche il tasso di interesse reale, il tasso d'interesse nominale, aumenta in misura ancor maggiore.

L'aumento del tasso d'interesse nominale, sarà uguale a quello risultante dalla moneta nel breve periodo. Modificando l'eguaglianza che dava il tasso d'interesse reale uguale al tasso d'interesse nominale meno l'inflazione, avremo che il tasso d'interesse nominale è uguale al tasso d'interesse reale più l'inflazione.

Ques'assunzione che il tasso d'interesse nominale, nel medio periodo aumenti della stessa quantità della moneta, trova riscontro pratico oltre che matematico e viene chiamato effetto di Fisher.

mercoledì 1 maggio 2013

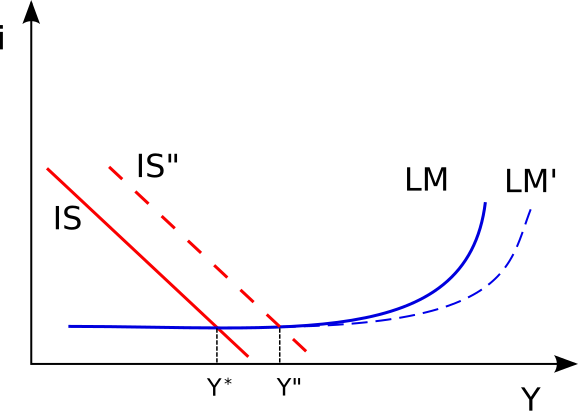

Stabilizzazione, trappola della liquidità e forte rischio recessione

L'economia sembra esser dotato di un interno meccanismo di stabilizzazione.

Questo può essere, in parte correttamente, ritenuto in seguito alla riduzione della curva LM, qualora ci si trovasse su un livello di produzione inferiore al suo livello natuale. Questa situazione, presuppone necessariamente che la disoccupazione sia, differentemente, superiore al tasso di disoccupazione naturale, riducendo a sua volta l'inflazione che abbassa i prezzi.

L'ultimo effetto, che lascia pensare alla stabilizzazione economica, deriva dalla riduzione dei prezzi che abbassa la curva LM, facendo in modo di riavvicinare il livello di produzione a quello di produzione naturale, migliorando la situazione del paese in cui il livello della produzione presentava inizialmente il problema dal quale siamo partiti.

Se questo è indubbiamente vero, si limita alla considerazione dei soli tassi d'interesse nominali. Dovendo necessariamente analizzare anche i tassi d'interesse reali, in un sistema economica completo e più realistico, un livello di produzione inferiore al livello di produzione naturale, comporterà lo spostamento anche della curva IS, oltre che alla LM. In questo caso, la minore inflazione che si genera dall'andamento della disoccupazione, si riflette con un aumento dei tassi di interesse reali, facendo muovere verso il basso il mercato dei beni rappresentato dalla curva IS, che ridurrà quindi ulteriormente la produzione, allontanandola ulteriormente dal livello di produzione naturale.

Avremo dunque che una produzione inferiore dal suo livello naturale, da un lato sarà portato a raggiungerlo, migliorando lo stato dell'economia (attraverso LM), dall'altro sarà invece spronata ad allontarsene ulteriormente, peggiorando ulteriormente la situazione economica in cui versa il paese in questione.

Quest'effetto su IS, inceppa totalmente il meccanismo di stabilizzazione che considerava soltanto una delle due curve, rappresentanti le variabili fondamentali.

Da questa situazione, l'economica corre il grosso rischio di scivolare in forti recessioni. Questo può avvenire specialmente quando il tasso d'interesse nominale diventa uguale a zero. In questo caso estremamente pericoloso ed indesiderabile, ogni cittadino troverebbe indifferente possedere moneta o titoli di stato, trasformando la domanda di moneta priva di effetti sull'offerta di moneta e la curva LM, lasciandola rappresentare verticalmente.

In questo caso si cade in una trappola della liquidità che rischia di sfociare molto facilmente in forti recessioni economiche.

Iscriviti a:

Post (Atom)